Menschen mit Behinderungen bekommen ihre Unterstützung von einem Dienstleister. Das bezahlt der sogenannte Leistungsträger. Das ist zum Beispiel der Sozialhilfeträger oder die Rentenversicherung. Die Bezahlung wird also für Menschen mit Behinderungen übernommen. Oft wissen sie daher nicht, wieviel die Unterstützung kostet. Sie können auch oft nicht mitentscheiden, wann und von wem die Unterstützung kommen soll. Mit dem Persönlichen Budget kann man dieses Geld selbst vom Leistungsträger bekommen. Dann kann man die Hilfe selbst bezahlen. Man kann dann auch selbst entscheiden, von wem man die Unterstützung bekommen möchte, zu welcher Uhrzeit und durch welche Personen. Durch das Persönliche Budget können Menschen mit Behinderungen selbst bestimmen, wie sie unterstützt werden. Sie bezahlen selbst und sind damit Kunden.

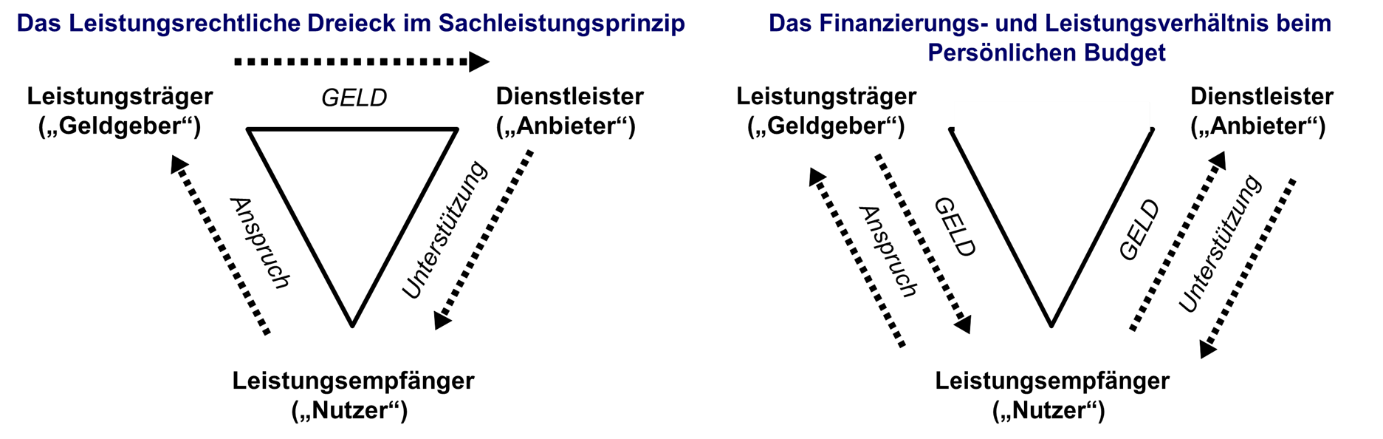

Durch das zum 01. Januar 2008 eingeführte Persönliche Budget können Menschen mit Behinderungen anstelle von Sachleistungen zur Teilhabe am Leben in der Gemeinschaft auch eine Geldleistung wählen. Der entscheidende Unterschied ist, wer die Unterstützungsleistungen bezahlt: Im Zuge der Bedarfsklärung werden einem leistungsberechtigten Menschen mit Behinderung entsprechende Leistungen von Seiten der jeweils zuständigen Rehabilitationsträger (z.B. Sozialhilfeträger, Agentur für Arbeit, Rentenversicherung etc.) bewilligt bzw. ‚gewährt‘ (d.h. finanziert). Diese Rehabilitationsträger erbringen jedoch die Leistung nicht selbst, sondern delegieren diese an sogenannte Leistungserbringer. Mit der bewilligten Finanzierung wird dann entweder ein Dienst der Behindertenhilfe direkt vom Rehabilitationsträger bezahlt (Sachleistung) oder aber der Mensch mit Behinderung bekommt die Finanzierung selbst und kann sich die Leistungserbringer selbst aussuchen und bezahlen (Persönliches Budget). Abbildung 1 stellt dies exemplarisch dar.

In ersterem Fall – der Sachleistung – bekommt der leistungsberechtigte Mensch im Grunde nichts vom Zahlungsverkehr mit (das Geld wird z.B. als Pauschale an den Dienstleister überwiesen) und der beauftragte Leistungserbringer unterstützt den leistungsberechtigten Menschen mit Behinderung im Rahmen der gewährten Leistung. In zweitem Fall – dem Persönlichen Budget – kann der leistungsberechtigte Mensch sich selbst um die Beauftragung und Bezahlung kümmern (das Geld wird dem Leistungsberechtigten direkt zur Verfügung gestellt). Daraus ergeben sich erhebliche Potenziale der Selbstbestimmung und das Wunsch- und Wahlrecht kann natürlich optimal realisiert werden. Aus diesem Grunde ist das Persönliche Budget auch für Akteure aus dem Bereich der Kinder- und Jugendarbeit bzw. Jugendsozialarbeit besonders interessant, weil dieses Budget nicht zwingend für Leistungserbringer der Behindertenhilfe ausgeben werden muss; stattdessen können auch andere Organisationen, die dort tätigen Fachkräfte, ja sogar Ehrenamtliche oder Mitgliedsbeiträge aus diesem Budget bezahlt werden.

Menschen, die das Persönliche Budget in Anspruch nehmen, können durch die Auszahlung der Geldleistung nun selbst bestimmen, bei wem und zu welchen Bedingungen sie die Hilfe, die benötigt wird, einkaufen. Der Rechtsanspruch des Persönlichen Budgets soll somit die persönlichen Wünsche und Vorstellungen sowie die Selbstbestimmung im Alltag von Menschen mit Behinderungen fördern. Das persönliche Budget ermöglicht damit, die zentralen Prinzipien in der UN-BRK – Selbstbestimmung und mehr Teilhabe für Menschen mit Behinderungen – umzusetzen.

Es handelt sich dabei allerdings nicht um eine neue Leistung, sondern um eine neue Form der Leistungserbringung, die jedoch beantragt werden muss. Das Persönliche Budget ist in §29 SGB IX geregelt. Innerhalb dieses Paragrafen wird festgelegt, welche Leistungen budgetfähig sind und welche Grenzen das Budget nicht überschreiten darf. Zudem wird in den verschiedenen Sozialgesetzbüchern (SGB XII, SGB V, SGB XI) bestimmt, welche Leistungen der jeweilige Kostenträger als Persönliches Budget gewährleisten kann.

Grundsätzlich kann das Persönliche Budget von allen Menschen mit einer Behinderung für Leistungen zur sozialen Teilhabe wie beispielsweise Teilhabe am Arbeitsleben, Hilfen zur Teilhabe am gesellschaftlichen Leben etc. beantragt werden. Typische budgetfähige Leistungen sind z.B. Hilfen zur Mobilität, häusliche Pflege, Hilfen zum Erreichen des Ausbildungs- bzw. Arbeitsplatzes, Leistungen zur Teilhabe am gesellschaftlichen und kulturellen Leben, Leistungen zur ambulanten Betreuung in der eigenen Häuslichkeit oder das Budget für Arbeit. Das Alter, die Wohnsituation und der Schweregrad der Behinderung (GdB) spielen dabei keine Rolle.

Zwar haben leistungsberechtigte Menschen mit Behinderungen seit dem 01. Januar 2008 einen Rechtsanspruch auf das Persönliche Budget, jedoch muss dieses immer bei einem der beteiligten Kostenträger beantragt werden. Im Rahmen der Bedarfserhebung wird dann u.a. untersucht, auf welche Leistungen der medizinischen, der beruflichen und sozialen Teilhabe, auf welche Pflegeleistungen und auf welche Beratungs- und Unterstützungsleistungen die antragstellende Person angewiesen ist. In einem weiteren Schritt wird festgestellt, für welchen Preis sich Menschen mit Behinderungen in der Region, in der sie leben, diese Sachleistungen in einer zuvor festgelegten Qualität beschaffen können. Dies stellt in der Praxis eine große Schwierigkeit des Persönlichen Budgets dar, da es bisher kaum alternative Anbieter zu den üblichen Leistungen der Behindertenhilfe gibt.

Damit das Persönliche Budget eine Obergrenze nicht übersteigt, wurde diese vom Gesetzgeber in § 29 Abs. 2 SGB IX festgelegt. Dabei darf das Persönliche Budget nicht teurer sein als die herkömmliche Leistungsgewährung. Jedoch gibt es dabei die Ausnahme der Soll-Regelung. Diese Regelung bestimmt, dass in Ausnahmefällen der Betrag des Budgets die definierte Höchstgrenze auch überschreiten darf. Dies ist beispielsweise der Fall, wenn einem bisher stationär betreuten Leistungsberechtigten nur auf diesem Wege ein Umsteigen auf ambulante Betreuung ermöglicht werden kann.

Das Persönliche Budget hat eine besondere Bedeutung für Angebote und Strukturen in der Kinder- und Jugendarbeit im Hinblick auf Finanzierung und Organisation der Unterstützung. Der Vorteil ist, dass Unterstützungsleistungen nicht mehr nur im Rahmen der Behindertenhilfe erbracht werden müssen (Sachleistung), sondern, dass diese Unterstützung auch durch andere Leistungserbringer in Schule, Freizeit und Kulturangeboten organisiert werden kann. Im Kindesalter kann z.B. Schulassistenz mit Hilfe des Persönlichen Budgets organisiert und finanziert werden, ebenso natürlich Unterstützung im Bereich Freizeit und außerschulischer Bildung (Freizeitassistenz). Im Jugendalter ist sogar denkbar, eine Begleitung und ggf. Unterstützung durch Gleichaltrige zu finanzieren (Peer-Assistenz). Weitere ‚Einsatzmöglichkeiten‘ sind Ausbildung und Beruf: So können junge Menschen mit Hilfe des Persönlichen Budgets im Rahmen von Konzepten des Job Coachings oder der Unterstützten Beschäftigung Assistenz im Rahmen von betrieblichen Praktika oder Ausbildungsplätzen finanzieren, d.h. der Betrieb muss die Unterstützung nicht selbst tragen bzw. organisieren. Anträge müssen jedoch bei Minderjährigen stets von den Eltern gestellt werden, so dass mit diesen gemeinsam eine Lösung erarbeitet werden muss und die Zusammenarbeit mit den Eltern eine größere Rolle in der Kinder- und Jugendarbeit spielt als sonst.

01.10.2024